Hoy, dentro de nuestros habituales artículos en la web, pasaremos a explicar el subsidio de desempleo, una de las prestaciones económicas con las que cuenta la Seguridad Social dentro de las políticas pasivas de empleo. La primera cuestión que hay que abordar para comprender este subsidio de desempleo es la diferencia con la prestación por desempleo propiamente dicha.

La prestación por desempleo es una prestación contributiva, a la cual se tiene derecho en determinadas situaciones de pérdida del trabajo y la que su duración y cuantía está determinada por el tiempo que el trabajador haya cotizado por desempleo en el régimen de la Seguridad Social que contemple este tipo de prestación. Por contra, el subsidio de desempleo es una ayuda económica que se libra a aquellos parados que no tienen derecho a la prestación por desempleo o se encuentran en alguno de los supuestos a los que va dirigido esta ayuda.

Para obtener el subsidio por desempleo es necesario acreditar carecer de rentas de cualquier naturaleza superiores en cómputo mensual al 75% delSMI excluidas pagas extraordinarias (para 2016: 491,40 €/mes).

Concepto de renta

Son los bienes, derechos o rendimientos del desempleado derivados del trabajo, del capital mobiliario o inmobiliario y de las actividades económicas. Tambien englobamos aquí las de naturaleza prestacional como pueden ser

- Plusvalías o ganancias patrimoniales.

- Rendimientos que pueden deducirse del montante económico del patrimonio, aplicando a su valor el 100% del tipo de interés legal del dinero vigente, con la excepción de la vivienda habitualmente ocupada por el trabajador y su familia y de los bienes cuyas rentas hayan sido computadas.

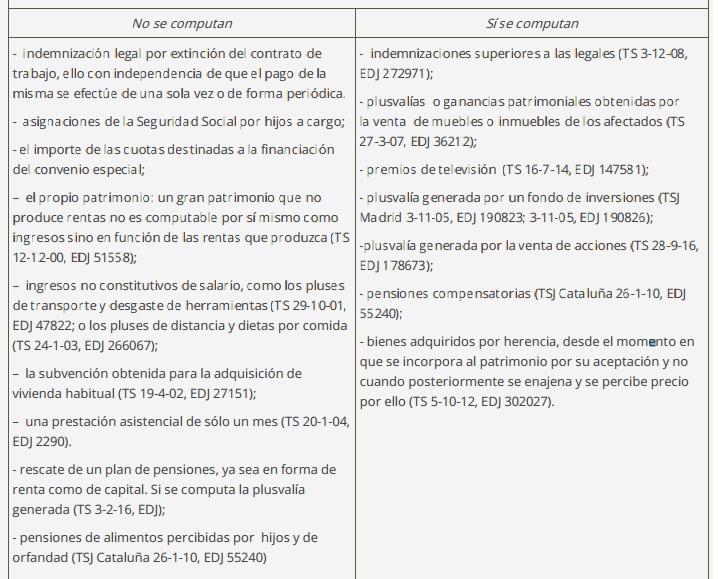

Pero, ¿que rentas computan y cuales no? En la siguiente tabla, dividimos y diferenciamos entre estas dos variables:

¿Cómo se computan las rentas?

- Las rentas se computarán por su rendimiento íntegro o bruto:

- Actividades empresariales, profesionales, agrícolas, ganaderas o artísticas: diferencia entre los ingresos y los gastos necesarios para su obtención.

- Ganancias patrimoniales: diferencia entre las ganancias y las pérdidas patrimoniales.

- Las rentas se imputarán a su titular, cualquiera que sea el régimen económico matrimonial aplicable, pero las rentas derivadas de la explotación de un bien de uno de los cónyuges, si el régimen económico matrimonial es el de gananciales, se imputarán por mitad a cada cónyuge.

- Si las rentas se perciben con periodicidad mensual se computarán las que corresponden al mes completo anterior al del hecho causante del subsidio, siempre que se mantengan en el mes correspondiente al hecho causante, o al de su solicitud, o durante la percepción del mismo.

- Si las rentas se obtienen en un pago único (el importe que supere la indemnización legal, a los rendimientos derivados de la enajenación de valores mobiliarios o de bienes inmuebles, salvo que se trate de la vivienda habitual, al rescate de planes de pensiones y al resto de ganancias patrimoniales o rendimientos irregulares) se computarán:

- Los recibidos en el mes natura anterior al hecho causante del subsidio o al de la solicitud.

- Prorrateado a 12 meses durante la percepción de la ayuda.

- Si se dispone de bienes de patrimonio, fondos de inversión mobiliaria o inmobiliaria, fondos o planes de jubilación, o cualquier otra modalidad de inversión de capital, excepto la vivienda habitual y los planes de pensiones, que tenga diferida su sujeción al impuesto de la renta de las personas físicas, siempre que no se haya computado su rendimiento mensual efectivo se computará el rendimiento mensual presunto que resulte de aplicar el 100% del tipo de interés legal del dinero vigente sobre el valor del bien, fondo o plan prorrateado entre doce meses.

- Las pagas extras se prorratean a 12 meses y se suma a lo que percibe mensualmente.

Mantenimiento de la carencia de rentas

Para que se pueda mantener la carencia, estas deben concurrir:

- En el momento del hecho causante;

- En el momento de la solicitud de sus prórrogas o reanudaciones;

- Durante la percepción de todas las modalidades del subsidio establecidas.

En el caso de que concurrieran rentas superiores, el subsidio se podría suspender con la posibilidad de recuperarlo si en el ejercicio siguiente no se supera o se podría extinguir en los supuestos de omisión de información, si se inicia un procedimiento sancionador.

Como abogados laboralistas en Elche somos conscientes de los problemas que surgen al iniciar una etapa de desempleo. Es por eso necesario conocer y cercionarse de todas las ayudas, derecho y obligaciones que nos corresponden durante el desempleo.